코픽스 하락, 시중 은행 주택담보대출 변동·고정금리에는 어떤 영향이

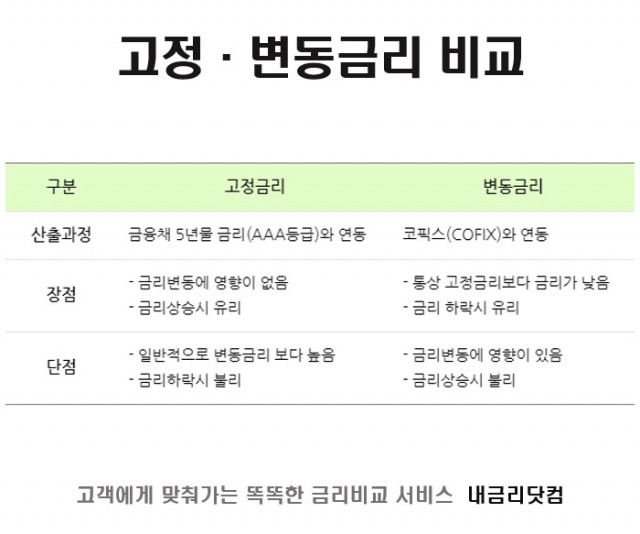

코픽스는 변동금리, 금융채는 고정금리에 연동

기준금리 하락이 즉각적인 은행 금리 하락을 보장하진 않아

내금리닷컴이 코픽스 하락이 변동금리, 고정금리, 주택담보대출에 끼치는 영향을 소개했다

서울--(뉴스와이어)--9월 15일 은행연합회는 올 8월 신규취급액 기준 코픽스(KOFIX)가 지난달 대비 0.01% 내렸다고 밝혔다. 잔액 기준 코픽스는 1.35%로 지난달 대비 0.06%P 하락했으며 신잔액 기준 코픽스는 0.04% 내린 1.07%로 집계됐다. 주택 매입을 계획하고 있는 사람들은 이번 코픽스 하락으로 주택담보대출 금리가 더 내려갈 수 있다는 기대가 크다.

이에 은행 주택담보대출 금리 비교 사이트 ‘내금리닷컴’은 코픽스 하락이 변동금리, 고정금리, 주택담보대출에 끼치는 영향을 17일 소개했다.

주택구입자금대출을 앞둔 사람의 가장 큰 궁금증은 ‘코픽스가 내려가면 주택담보대출 금리도 바로 내려가는가?’다. 먼저 은행에서 받을 수 있는 주택담보대출은 변동금리와 고정금리로 나뉜다. 변동금리는 금리 흐름에 따라 이용하고 있는 담보대출의 금리가 달라지는 상품이며 고정금리는 약속한 기간(통상 5년) 똑같은 금리를 적용하고 그 뒤에 변동금리로 전환되는 상품이다. 즉 앞으로 금리가 오를 것으로 예상될 땐 고정금리를, 금리가 내려갈 것으로 예상될 땐 변동금리 상품을 이용하는 것이 유리하다.

하지만 변동금리와 고정금리는 서로 다른 지표를 가지고 있다. 변동금리는 코픽스 기준금리에 영향을 받으며 고정금리는 금융채 금리의 영향을 받기 때문에 이번 코픽스 하락은 ‘변동금리’에만 영향을 준다. 한국은행이 발표하는 기준금리는 어디까지나 기준을 제시하는 것으로 모든 은행이 즉각적으로 금리를 인하해야 하는 강제성이 없다. 다만 은행 입장에서는 예금금리는 빨리 내리고 대출 금리는 천천히 내리는 것이 수익에 유리하기 때문에 대출 금리는 천천히 내려갈 수 있다.

비유하자면 기준금리는 제품 원가에 해당하고, 업체별 마진에 해당하는 은행별 가산금리는 은행별로 달라 소비자 입장에서는 금리 하락을 피부로 느끼지 못 할 수 있는 것이다.

현재 아파트 매매대출은 물론 생활자금마련 목적의 담보대출도 역대 최저 수준에 있다. 은행 수익도 매우 낮아진 상황으로 금리를 더 내리기는 쉽지 않다. 또 은행마다 목표한 대출 총량을 채우면서 연말로 갈수록 상품이 종료되거나 금리 인하의 혜택이 줄어드는 것을 고려하면 대출 금리 인하를 기대하긴 어려울 수 있다.

내금리닷컴 무료 상담을 이용하면 시중은행과 보험사 및 저축은행의 선순위, 후순위, 주택담보대출 금리 비교 및 한도 조회를 간편하게 확인할 수 있다.

내금리닷컴 개요

내금리닷컴은 주택담보대출, 신용대출, 사업자 대출 등 다양한 금융상품을 이용할 때 고객에게 가장 적합한 조건의 금융상품을 찾아주는 금리비교 사이트다. 특히 가계부채에서 가장 큰 부분을 차지하는 담보대출 이용 시 빠르게 변하는 금융 시장과 복잡한 부동산 정책을 분석해 정확한 정보를 전달하며 기존 부채를 점검해 이자를 절감할 수 있는 전문적인 컨설팅 서비스를 제공한다. 내금리닷컴 임직원은 고객 신뢰를 최우선 가치로 삼아 최상의 서비스를 제공할 수 있도록 최선의 노력을 다하고 있다.